Mit grossen Schritten gehen wir auf das Jahr 2024 zu. Es sind einige Änderungen umzusetzen.

Unter anderem sind ab dem 1. Januar 2024 die neuen Mehrwertsteuersätze gültig. Hier finden Sie einen groben Überblick sowie unsere Handlungsempfehlung.

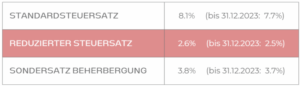

Per 1. Januar 2024 sind folgende neuen Mehrwertsteuersätze anzuwenden:

Die Änderungen

Leistungen, die im Jahr 2023 erbracht werden, sind noch mit den bis zum 31. Dezember 2023 geltenden „alten“ Steuersätzen abzurechnen. Für alle Leistungen, die ab dem 1. Januar 2024 erbracht werden, sind die neuen Steuersätze anwendbar.

Wichtig ist; dass die Leistungsperiode und nicht das Rechnungsdatum relevant sind und somit über den anzuwendenden MWST-Satz entscheidet.

Entsprechend ist auch bei Abonnements nach Leistungszeitraum zu differenzieren.

Handelt es sich um eine periodenübergreifenden Leistung, so wird der Rechnungsbetrag entsprechend der Leistungsperiode gesplittet und zum jeweils anwendbaren Steuersatz abgerechnet.

Falls aus der Rechnung nicht klar erkennbar ist, wann die Leistung erbracht wurde oder welcher Teil der Leistung auf welchen Zeitraum fiel, muss für die Gesamtleistung der höhere Steuersatz angewandt werden.

Unsere Empfehlung

Wenn irgendwie möglich, sind alle laufenden Aufträge per Ende 2023 abzurechnen – falls nötig via Teilrechnung.

Ist dies nicht möglich, so ist die Abgrenzung angefangener Arbeiten nötig. Diese müssen nach Art, Gegenstand, Umfang und Zeitpunkt detailliert aufgeführt werden. Bei der Rechnungsstellung ist es notwendig, die Leistungen genau auszuweisen und mit dem entsprechenden Steuersatz abzugrenzen, der für die Leistungsperiode anwendbar ist.

Weiter Informationen sind der MWST-Info 19 zu entnehmen.

Oder Sie wenden sich mit Fragen direkt an uns, wir stehen Ihnen gerne zur Seite.

df audit – wir Sie für Sie da!